こんにちは! まことです。

突然ですが 定期的に保険の見直し してますか?

うちは以前、外資系の生命保険会社の変額保険に加入していました。

それから時は経って長男が独立し、家族構成が変わったのでそろそろ保険の見直しをしたいなぁと思いはじめて早3年・・・。

実は私は今年、ファイナンシャルプランナー(FP))2級を取得したのですが、合格するための勉強しかしてこなかったので実務的な事には疎くて💦

今回、保険の見直しを頼んだら 実際に間近でプロの FPさんの知識や接客に触れられると思い、思い切って保険の無料相談を頼んでみる事にしました!

そしてネットを見て予約をしたのがコチラ ↓

保険マンモスさん!

私が保険マンモスに無料相談を申し込んだ理由

- 自社で保険商品を持っていないこと(複数の保険会社の商品を扱える)

- 質のいいFPさんを紹介してくれて顧客満足度が高い

- 担当のFPさんが合わないと感じたら担当の変更を依頼できる

一番のポイントは自社の保険商品を持っていない点。

自分には合ってないのに、決められた会社の保険を勧められ、営業マンに押し切られて契約するのは嫌だったんです。

なので10年前に契約した外資系の保険会社に相談したら間違いなくその会社の保険商品を勧められるだろうと思い、そこには相談しませんでした。

逆に会社に属さず、中立な立場のFPさんなら我が家に合った保険をピックアップして提案してくれるだろうと思ったんですよね。

もしあんまり良くなさそうなFPさんでも無料相談だし、もし契約したい保険があったら担当FP変えてもらえるそうなので安心かな、と。

ネットで無料相談の申し込み

住所・氏名・生年月日などの情報と相談希望日時を入力します。

ネットで無料相談の依頼をしたらその日のうちに相談日の確認の電話がかかってきました。

日程はなるべく早くが良かったので空いてるFPさんを探してもらうのに何回か電話でやり取りをしたのですが、電話は丁寧で途中経過報告をきちんとしてくれたので安心できました!

相談希望の日時に都合の良い、担当のFPさんが決定したら、「面談決定のお知らせ」メールが届きました。

そして担当のFPさんからも確認の電話が入ったので心配なく当日を迎えられました。

無料相談日 当日

さて、いよいよ相談日当日。

コ〇ナの影響があるので自宅ではなく最寄り駅そばのファミレスで待ち合わせしました。

初めての事なので少し緊張💦

担当のFPさんは、60代とおぼしきショートカットの女性で、明るくて話しやすい雰囲気。

FP会社の代表とのことでFP歴30年以上で知識がとっても豊富。ご自身にも成人されたお子さんが3人いらっしゃるとのことで大学の費用など聞きたい事があった私にはぴったりのFPさんでした。

更に投資に強い方でご自身でもかなり運用しているという点も、頼りになりました。

投資の相談もしてみたいなぁと思いました。

事前に家族構成や世帯収入、貯蓄額などはお知らせしてあったので 相談当日に加入済みの保険や共済の資料を持参しました。

私が相談したかったこと

- 今、加入中の保険の見直しは必要か?保障額は足りている?

- 今後のまとまった支出(大学進学時)などについて、いくらあれば安心?

- 今は貯金がメインだが運用した方がいい?

➀ 夫の変額保険 1,500万円 掛け金 年507,000円(年1回払い)

➁ 私の定期保険 1,000万円 掛け金 月12,940円

③ 夫婦の医療共済 掛け金 月3,200円

④ 夫婦のガン共済、こども共済2人分 掛け金 月4,850円

➀夫の変額保険1,500万円

(相談した時点で)120万円以上の利益が出ているので、FPさんから、この保険は解約ではなく「払済」にしたらどうか?との提案がありました。

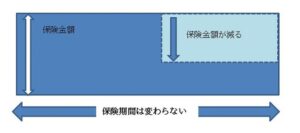

払済保険とは

払済保険は、加入中の保険の見直し方法の一つです。

その時点での解約返戻金相当額を一時払い保険料に充当して、保険料の支払いを済ませる方法で、以後の保険料の支払いを無くしたいときによく利用されます。

払済保険の場合、保険期間はそれまで通り変わりませんが、保険金額が下がります。

https://www.axa-direct-life.co.jp/より引用

解約にすると解約返戻金が戻りますが、保障はなくなります。

払い済みにすると、今後の保険料を支払わなくて良くなります。

そして保障額は下がりますがある程度の保障は維持しつつ、今まで負担していた保険料がなくなるので、その分を新しい保険に使おうと考えました。

そして変動保険金はまさしく毎月、変動しているのですが、私が解約を検討していた時期にちょうどプラスに動いていたので利益確定も兼ねて払い済み保険にしました。

解約した場合の返戻金→ 5,153,214円+変動保険金

払い済み保険にした場合→ 保険金額5,453,000円+(以前受け取っていた1,063,000円)

10年の総支払保険料は5,070,000円なので、払い済みにした時点で1,446,000円の利益が確定しました!

➁ 私の定期保険 1,000万円

こちらは利率のよい”お宝保険”ということでキープしました。

「定期保険」と聞くと、掛け捨ての印象が強いですが、私が加入したのは解約時に解約返戻金がもらえるタイプなので1,000万円の保障を得ながらお金を貯めることも出来る保険です。

18年前に加入した保険ですが、ちょうど今年から払い込みした保険料の総額を解約返戻金が越してきます。

MAX119%まで増えるので、これはこのまま持ち続けた方がいいですよ!とアドバイスをもらいました。

子供にお金がかからなくなったら、半分くらい解約してその分の解約返戻金を受け取り、旅行したりもいいですね~。

その後の保険料を減らしつつ、万が一の時に必要な(葬式代とか)保障を継続することができます。

全部見直すのではなく、いい保険については現状維持でよいと言われたので安心できました!

③ 夫婦の医療共済 掛け金 月3,200円

こちらは共済なので、月々の掛け金は安いのですが、病気になっても掛け金を支払い続ければならない点を指摘されました。

共済の代わりに、3大疾病(がん・心疾患・脳血管疾患)と診断されたら、その後の保険料負担がなくなるタイプの医療保険をおススメされました。

なるほど、確かに共済は月々の掛け金は安いけど、高齢になるまでずっと払い続けなければいけないし、ある一定の年齢になると保障がなくなってしまうのか!と、やけに納得しました。

④ 夫婦のガン共済、こども共済2人分 掛け金 月4,850円

こちらも医療共済同様、ガンと診断されたらステージ0でも、その後の保険料負担がなくなるガン保険をおススメされました。

夫も私も親がガンになっているので、自分たちもガンにかかる確率は高いです。

それとガン共済の内容をよく見てみると、実際にガンにかかってしまって入院・手術・抗がん剤などの治療や再発した時のことを考えたら、共済の内容では保障が充分ではなく、心もとないと感じました。

こちらは後日提案してもらった数社のガン保険の中から、アドバイスを受けながら決めた、FWD富士生命のガン保険に乗り換えました。

ガン保険は90日の免責があるので、契約日から90日までにガンと診断された場合は保険金がおりません。

なので私の場合、新しいガン保険が契約後90日を過ぎてから古い方のガン共済を解約する必要があります。

もしガン保険の乗り換えを考えている方は、従前の保険の解約日に注意するのと、そもそも従前の保険を解約するのを忘れないように気を付けましょう!

今後のまとまった支出(大学進学時)などについて、いくらあれば安心?

以前契約していた外資系の保険会社の営業マンの試算では大学進学費用 私立文系250万円・・・。

いや安すぎるだろ!と思いつつ、その点についても聞いてみました。

やはり大学進学(4年制)には文系でも500万円、理系だと800万円~1,000万円は見ておいた方がよいとアドバイスを受けました。(どこが250万円!?)←心の声

うちにはまだ二人子供がいるので、大学に進学したら1,000万円~2,000万円かかる計算になります。

もし二人とも理系に進めば2,000万円・・・。

外資系の保険会社の営業マンの試算した金額の4倍になりますね💦アブナイ危ない・・・。

実際にいくらかかるかの目安がハッキリすると、進学までの年数を逆算して、毎月いくら貯めれば良いかわかるので計画が立てやすいですね!

今は貯金がメインだが運用した方がいい?

私は、NISA・iDeCoをしていますが、それ以外は使い勝手のいい普通預金がメインでした。

何かあった時のために…と思って、ずっと普通預金に預けていましたが、このままでいいのかな?投資に回した方がいいかな?と考えていました。

考えては いたもののずっと放置してしまい…現在に至ります💦

普通預金の金利は0.001%。100万円を1年間普通預金口座に預けていても税引き後の利息はたったの8円💦

スーパーのレジ袋代2~3枚分にしかなりませんね。。(←主婦目線)

現在の低金利では、普通預金に貯金してもただ保管しているだけで、残念ながら増えることはありません。

こちらの質問には、投資兼保険をということで、FPさんからドル建ての終身保険をおススメされました。

何種類かおススメしてもらった中で惹かれた、ジブラルタ生命の「米国ドル建て軽度介護保障付終身保険」に加入することにしました。

こちらは保険料が運用されるので解約返戻金が総支払保険料の10年後には5.1% 20年後には24.7%(!?)上乗せされる計算です。

一つ心配なのは、ドル建ての保険なので、この保険に加入した時よりも円高に進んでいたら保険金額や解約返戻金の額が少なくなるということです(^^;

リスクも踏まえたうえで、ドル建て保険を契約しましたが、出来れば契約時より円安の時に解約したいな~。

【追記】※今現在、円安が加速しています。

保険の申し込みをした2021年4月ごろは1ドル109円 今は1ドル130円!!

20円以上も円安になっていますよ♪

1年前は、10,000ドルで10,900,000円だったものが、現在は13,000,000円 210万円もの差があるということです。

これから、更に円安が続くと見込まれればホールドし、長期的に見れば円安傾向でも さすがにいったん円高傾向に戻すだろうと 考えれば、解約も視野に入れるつもりです。

ファイナンシャルプランナーに無料相談 まとめ

良かった点

- 友達や知人にはなかなか相談できない「お金」の話しをお金のプロに相談できた。

- 色々な保険を紹介してもらい、我が家に合った保険を見つけられた。

- 担当のFPさんは知識が豊富で色々な質問に即答で答えてくれたので信頼できた。

- 安いから…と安易に入っていた「共済」を見直すきっかけとなった。

- 保険マンモスさんから生チョコレートが送られて来た(^^♪ 無料相談なのにプレゼントまで貰えて嬉しい♪

悪かった点

悪かった点は、思い返してもあまり見当たらないです。

相談時間は2時間程度でしたが、人によっては長いと感じる方もいるかもしれません。

私は色々と相談できたので、ちょうどよい時間に感じました。

ちなみにファミレスで自分の飲食代は自腹でした。(←当たり前)

自分に合う保険を見つけたり、今後の費用の目安がハッキリしたので、なんだか気持ちがスッキリしました!

せっかく、ガンにかかったらその後の保険料負担がなくなるガン保険に入ったので、できればガンを早期発見して治療して完治して、その後の保険料がかからないようにしたいな~なんて考えているまことです! (←セコすぎ)

あなたの保険は、あなたの今の現状に見合ってますか?

私はずっと気になっていたことだったので、保険のことがスッキリ解決してサッパリしました(^^♪

あなたもずっと入りっぱなしの保険などあったら整理してみるとスッキリするかもしれませんね

コメント